La salida a bolsa de OpenAI, Anthropic y SpaceX puede reordenar el mercado tech

Entre 2026 y 2027, OpenAI, Anthropic y SpaceX podrían protagonizar la ola de IPOs más grande de la historia bursátil moderna. La pregunta no es solo quién va a ganar dinero sino qué le pasa al resto del mercado tech cuando tres ballenas ingresan al mismo estanque.

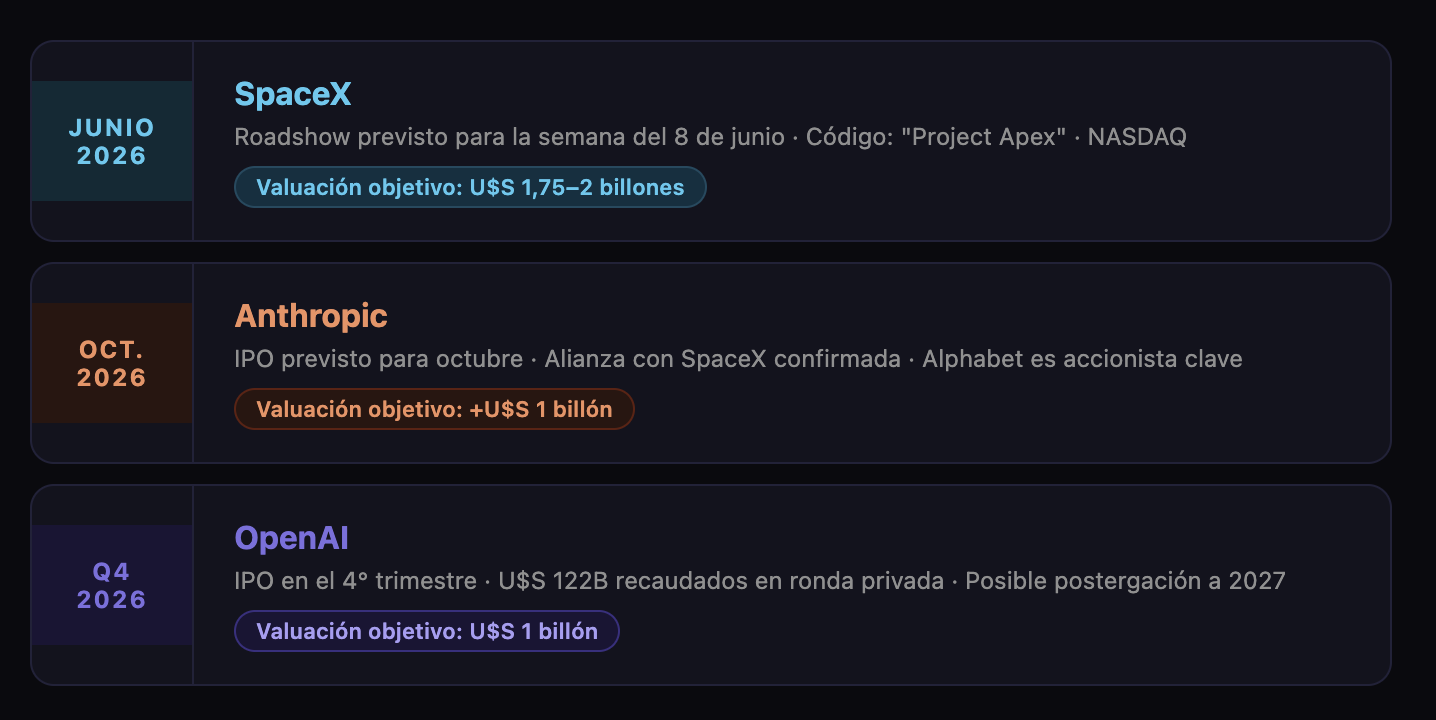

OpenAI se prepara para su salida a bolsa apuntando a una valuación de un billón de dólares. La compañía proyecta ingresos de 280.000 millones de dólares anuales hacia 2030 y reporta 900 millones de usuarios semanales de ChatGPT.

El camino hasta acá fue acelerado: la compañía cerró en marzo de 2026 una ronda de financiamiento histórica de 122.000 millones de dólares a una valuación de 852.000 millones, la más grande de Silicon Valley. Amazon comprometió 50.000 millones, y Nvidia y SoftBank sumaron 30.000 millones cada uno.

Pero no todo es euforia. OpenAI no espera alcanzar la rentabilidad hasta alrededor de 2030, y sus proyecciones internas anticipan pérdidas de 14.000 millones de dólares solo en 2026. Además, hay tensiones internas: la CFO Sarah Friar cree que la compañía no está lista para cotizar en bolsa y expresó reservas sobre un plan de gasto de 600.000 millones de dólares en los próximos cinco años. Si ese criterio prevalece, el IPO podría postergarse a 2027.

Anthropic fue valuada en 380.000 millones de dólares en su última ronda de financiamiento, mientras SpaceX apunta a 1,5 billones y OpenAI a un billón. En conjunto, las tres empresas suman casi tres billones en valuación privada, una escala sin precedentes.

Pero Anthropic no se quedó quieta. La compañía evalúa recaudar decenas de miles de millones de dólares a una valuación superior al billón de dólares, lo que la convertiría en solo la segunda empresa privada en alcanzar ese hito histórico. Alphabet ya anunció una inversión adicional de 40.000 millones de dólares, una participación que podría valer más de 100.000 millones cuando Anthropic cotice en bolsa.

SpaceX: la alianza que nadie esperaba

El dato más llamativo de los últimos días es la alianza entre Anthropic y SpaceX. Anthropic firmó un acuerdo para usar toda la capacidad de cómputo del centro de datos Colossus 1 de SpaceX, asegurándose acceso a más de 220.000 GPUs de NVIDIA en menos de un mes. El acuerdo eleva de inmediato los límites de velocidad de la API de Claude Opus y duplica los límites de Claude Code para usuarios pagos y empresariales.

El timing es estratégico para ambos. SpaceX presentó su solicitud de IPO de manera confidencial ante la SEC el 1 de abril, apuntando a una valuación de entre 1,75 y dos billones de dólares, con el S-1 público, la declaración de registro requerida por la SEC, esperado para fines de mayo y el roadshow previsto para la semana del 8 de junio. Incorporar a Anthropic como cliente de infraestructura de IA refuerza la narrativa de SpaceX ante los inversores: ya no es solo cohetes y Starlink, es infraestructura crítica de la economía digital.

Tres IPOs de esta magnitud en el mismo año no son solo una oportunidad de inversión, son un desafío estructural para el mercado de capitales. En un IPO típico, las empresas ofrecen entre un 15% y un 25% de sus acciones al mercado público. A esas proporciones, las tres compañías necesitarían captar entre 432.000 y 576.000 millones de dólares en un solo trimestre. Todo el mercado de IPOs de Estados Unidos entre 2016 y 2025 recaudó apenas 469.000 millones en una década.

La solución probable es un float reducido —entre 3% y 8%— que limite la liquidez inicial. Pero eso crea otro problema: precios volátiles, spreads amplios y dificultad para que los fondos indexados compren las posiciones que necesitan.

La escala de financiamiento combinada de SpaceX, OpenAI y Anthropic se estima de manera conservadora en más de 240.000 millones de dólares. En comparación, el total recaudado en el mercado de IPOs de Estados Unidos durante todo 2025 fue de apenas 45.000 millones. Fortune lo resumió con claridad: estas tres empresas podrían reiniciar el mercado de IPOs, o podrían dejarlo seco.

¿Qué le pasa al resto del mercado tech?

Para comprar las nuevas acciones, los inversores, especialmente los fondos indexados pasivos, deberán vender algo de lo que ya tienen. Aproximadamente el 60% de los activos domiciliados en Estados Unidos están gestionados de manera pasiva, con una fuerte inclinación hacia las mega-capitalizaciones tecnológicas. Esto implica que, en igualdad de condiciones, los fondos pasivos se verán obligados a liberar capital para las nuevas emisiones, generando presión bajista sobre las posiciones existentes.

En términos prácticos: NVIDIA, Apple, Microsoft, Alphabet y Amazon podrían ver correcciones temporales no porque sus negocios empeoren, sino porque el mercado necesita hacer espacio.

Un factor técnico adiciona tensión al escenario. A partir del 1 de mayo de 2026, el índice Nasdaq implementó una nueva regla de "entrada rápida" que permite a las grandes IPOs eludir el período de espera habitual, de hasta un año, para ser incluidas en el Nasdaq-100. Para ser elegibles, las empresas con una capitalización de mercado entre las 40 primeras del índice pueden ser incorporadas después de apenas 15 días de cotización.

Esto significa que SpaceX, OpenAI y Anthropic podrían ingresar al Nasdaq-100 tres semanas después de su debut y eso obliga a los fondos que replican ese índice a comprar acciones de las tres compañías casi de inmediato, independientemente del precio. Se estima que esta dinámica podría forzar la entrada de entre 24.000 y 48.000 millones de dólares en los IPOs de IA casi de manera inmediata después de que comiencen a cotizar.

Los analistas advierten que las acciones que salen a bolsa con valuaciones de mercado muy altas han tenido históricamente un rendimiento inferior al S&P 500. La historia reciente no ayuda: Meta, Uber, Lyft y Robinhood cotizaron por debajo de su precio de IPO en los meses siguientes a su debut.

Reportes señalan que algunas instituciones tienen miles de millones listos para comprar acciones de Anthropic, pero que ninguna está dispuesta a comprar OpenAI. Esa divergencia —validada por el CEO de Tesla y xAI, Elon Musk, quien dijo no estar sorprendido— revela que no todas las empresas de IA son percibidas con el mismo apetito inversor. La marca, el modelo de negocios y la trayectoria hacia la rentabilidad importan más de lo que el fervor del momento sugiere.

El economista Warren Buffett describió la situación actual de los mercados con una metáfora que circuló ampliamente: una iglesia con un casino adentro. La fe en el valor de largo plazo convive con la especulación de corto plazo. En ningún sector esa tensión es más visible hoy que en la Inteligencia Artificial.

Si los tres IPOs se materializan según los plazos previstos —SpaceX en junio, Anthropic en octubre, OpenAI en el cuarto trimestre o en 2027—, el mercado tech se verá profundamente diferente al de hoy. Las empresas ya establecidas tendrán nuevos competidores directos por el capital de los inversores. NVIDIA, que provee chips a todos los actores del ecosistema, podría ser la gran ganadora transversal: más clientes públicos con necesidad de escalar implican más demanda de sus GPUs. Microsoft, en cambio, podría quedar en una posición incómoda: es accionista de OpenAI y a la vez su competidor en la nube.

Datos al 8 de mayo de 2026. Fuentes: CNBC, Bloomberg, Financial Times, Yahoo Finance, Motley Fool, TradingKey, CoinDesk, Stocktwits, Tomasz Tunguz, IndexBox, CMC Markets.