Qué países dominan la producción de chips

Detrás de esta dinámica aparecen un reducido grupo de países que concentran capacidades industriales difíciles de reemplazar y que hoy ocupan posiciones clave en la economía digital mundial.

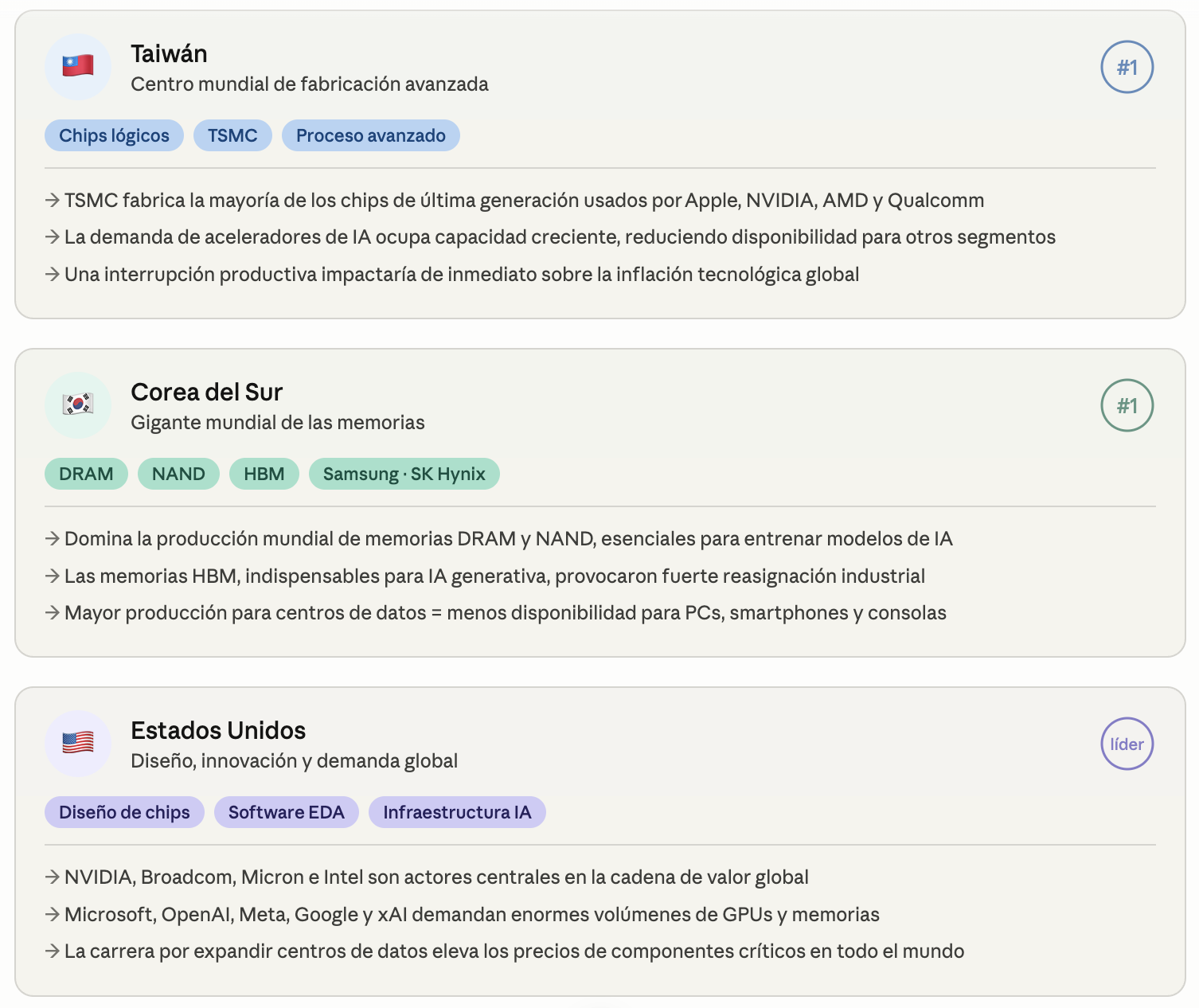

Taiwán: el corazón de la fabricación mundial

Taiwán es el principal centro de producción de chips avanzados del planeta. La isla alberga a TSMC, responsable de fabricar la mayoría de los procesadores de última generación utilizados por empresas como Apple, NVIDIA, AMD y Qualcomm.

La demanda de aceleradores para inteligencia artificial está ocupando una porción creciente de la capacidad industrial de TSMC, reduciendo la disponibilidad para otros segmentos tecnológicos y contribuyendo al aumento de costos en dispositivos masivos. Diversos analistas advierten que cualquier interrupción productiva en Taiwán tendría consecuencias inmediatas sobre la inflación tecnológica global.

Corea del Sur: el gigante de las memorias

Corea del Sur domina la producción mundial de memorias DRAM y NAND, esenciales para entrenar y ejecutar modelos de inteligencia artificial. Empresas como Samsung Electronics y SK Hynix concentran buena parte del mercado global de memorias avanzadas.

La aparición de memorias HBM (High Bandwidth Memory), indispensables para sistemas de IA generativa, provocó una fuerte reasignación industrial. En términos prácticos, más producción destinada a centros de datos implica menos disponibilidad para computadoras personales, smartphones, consolas y tabletas.

Estados Unidos: diseño, innovación y poder de demanda

Estados Unidos mantiene el liderazgo en diseño de chips, software de ingeniería y desarrollo de infraestructura para inteligencia artificial. Empresas como NVIDIA, Broadcom, Micron Technology e Intel son actores centrales en la cadena de valor.

Al mismo tiempo, gigantes tecnológicos estadounidenses están protagonizando una carrera sin precedentes por expandir centros de datos. Microsoft, OpenAI, Meta, Google y xAI demandan enormes volúmenes de GPUs, memorias y almacenamiento de alta velocidad. Este fenómeno incrementa la presión sobre la producción mundial y contribuye a elevar los precios de componentes críticos.

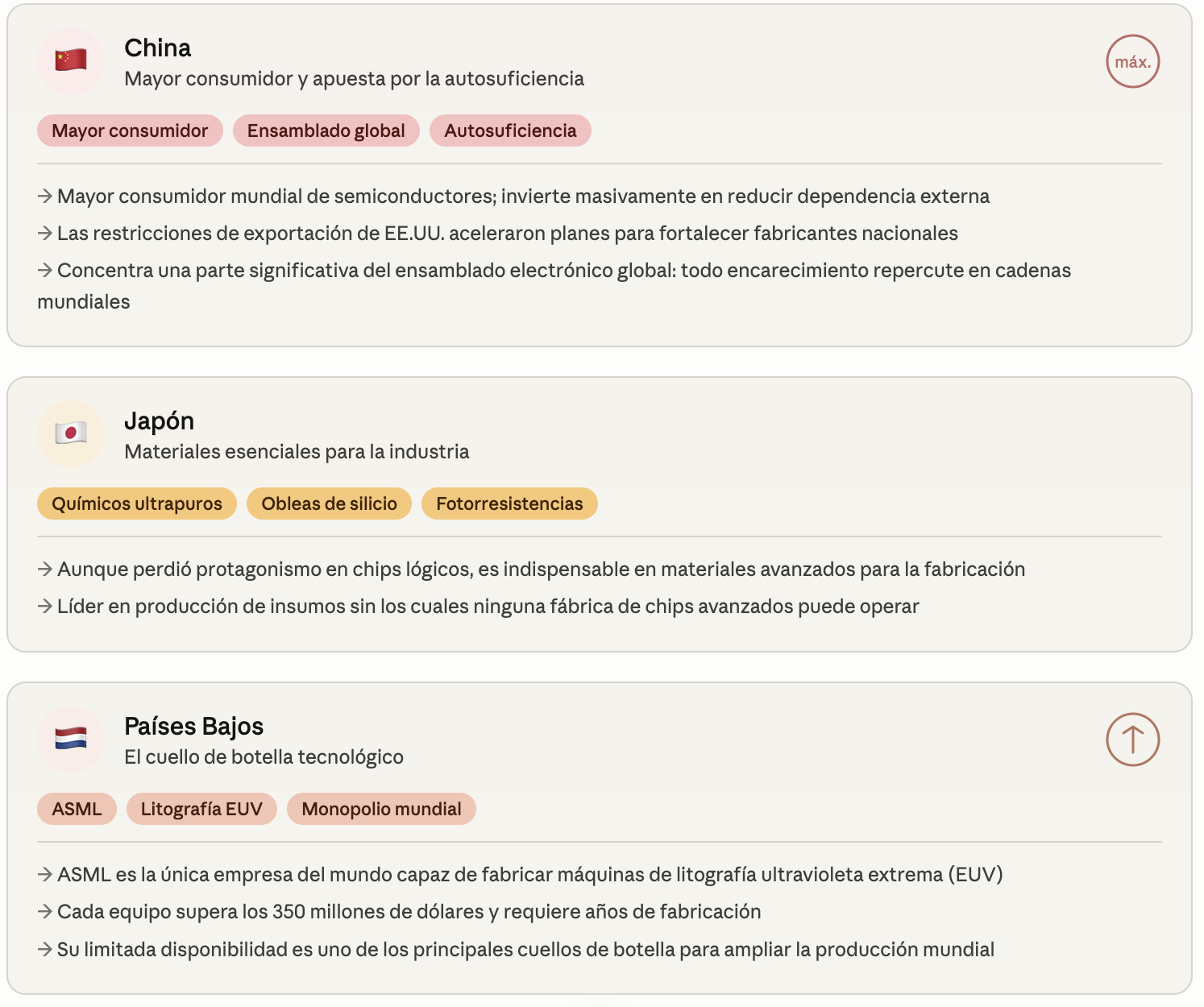

China: consumo masivo y apuesta por la autosuficiencia

China es el mayor consumidor mundial de semiconductores y uno de los países que más invierte en reducir su dependencia tecnológica externa. Las restricciones estadounidenses sobre exportaciones avanzadas aceleraron los planes de Beijing para fortalecer fabricantes nacionales y expandir la producción doméstica.

El país también concentra una parte significativa del ensamblado electrónico mundial, por lo que cualquier encarecimiento de chips repercute directamente sobre cadenas de producción globales. La estrategia china busca disminuir vulnerabilidades, pero al mismo tiempo incrementa la competencia internacional por equipamiento, talento especializado y capacidad industrial.

Japón: materiales esenciales para la industria

Aunque perdió protagonismo en la fabricación de chips lógicos, Japón continúa siendo indispensable en la provisión de materiales avanzados. El país es líder en la producción de químicos ultrapuros, obleas de silicio, fotorresistencias y equipamiento especializado utilizado durante el proceso de fabricación de semiconductores. La estabilidad del ecosistema japonés resulta crítica para mantener el funcionamiento de toda la cadena global.

Países Bajos: el cuello de botella tecnológico

Los Países Bajos poseen uno de los activos industriales más estratégicos del planeta. ASML es la única empresa capaz de fabricar sistemas de litografía ultravioleta extrema (EUV), máquinas esenciales para producir chips de última generación. Cada equipo puede superar los 350 millones de dólares y requiere años de fabricación.

Su limitada disponibilidad se ha convertido en uno de los principales cuellos de botella para ampliar la capacidad mundial de producción.