Cuál es el valor bursátil de las grandes tech en la era de la IA

Si se suma el Producto Bruto Interno de Alemania, Francia, Italia, España y de Australia no llegan a alcanzar el valor de las once empresas tecnológicas que cotizan hoy en bolsa con una capitalización bursátil combinada de aproximadamente 21,6 billones de dólares.

Para ponerlo en perspectiva: Argentina debería crecer sin parar durante más de cuarenta años para producir una riqueza equivalente. Este número no existía hace cinco años y si bien el sector tech ya dominaba los mercados desde la década del 2010, fue la irrupción de la Inteligencia Artificial generativa la que aceleró una concentración de valor sin precedentes en la historia bursátil moderna. Hoy, esas once compañías no solo fabrican productos o prestan servicios: son, en la práctica, la infraestructura sobre la que se está construyendo la economía del siglo XXI.

Noviembre de 2022. OpenAI lanza ChatGPT y en menos de dos meses alcanza cien millones de usuarios. El evento dispara una carrera tecnológica que reordena las prioridades de inversión de las grandes corporaciones y cambia de manera radical el mapa del valor en Wall Street.

Hasta ese momento, el dominio tech era real pero predecible: Apple lideraba por ventas de hardware, Microsoft por software empresarial, Google por publicidad digital. La IA generativa introdujo una variable nueva: la demanda masiva y urgente de poder de cómputo algo benefició de manera desproporcionada a quienes ya tenían el hardware, las nubes y los modelos listos para escalar.

El caso más espectacular es el de NVIDIA. Una empresa que hasta 2022 era conocida principalmente por sus placas gráficas para videojuegos se convirtió en el proveedor esencial de los chips que entrenan y corren modelos de IA. En tres años, su capitalización pasó de ser relevante a ser la más alta del planeta.

Pero el fenómeno no se reduce a una sola empresa. Es un ecosistema: quienes diseñan los chips, quienes los fabrican, quienes construyen la nube, quienes distribuyen los modelos y quienes los aplican a negocios concretos. Todos, en mayor o menor medida, se beneficiaron del mismo viento a favor.

Radiografía empresa por empresa

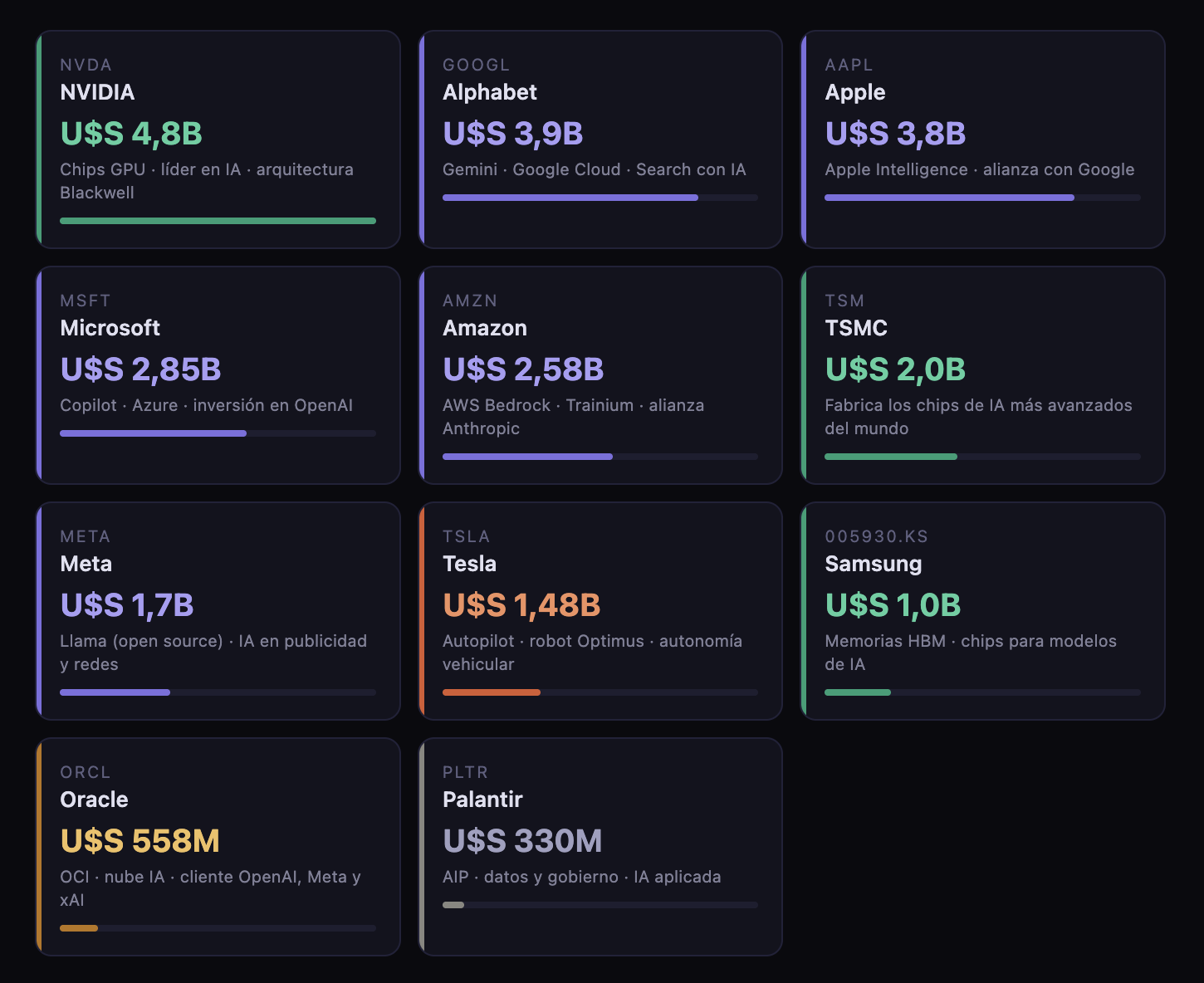

NVIDIA (NVDA) $4,8 billones. Es, a mayo de 2026, la empresa más valiosa del mundo. Sus unidades de procesamiento gráfico (GPU) pasaron de ser herramientas para gamers a convertirse en la columna vertebral del entrenamiento de modelos de IA. Casi no hay empresa de inteligencia artificial relevante que no dependa de sus chips H100 o Blackwell. Su dominio es tan absoluto que analistas del sector lo comparan con lo que fue Standard Oil en la era del petróleo: el que controla la infraestructura, controla la carrera.

Alphabet (GOOGL) U$S 3,9 billones. La casa matriz de Google tuvo un 2025 excepcional: sus acciones subieron 65%, el mayor salto desde 2009. El motor fue la integración de su modelo Gemini en Search, Gmail y Google Cloud, además del crecimiento sostenido de su negocio de publicidad impulsado por IA. En enero de 2026 cruzó el umbral de los cuatro billones de dólares de capitalización, ingresando al selecto club que hasta entonces solo compartían NVIDIA y Microsoft.

Apple (AAPL) U$S 3,8 billones. La marca más reconocida del mundo llegó tarde a la carrera de la IA generativa, pero no de manera irrelevante. Su sistema Apple Intelligence, integrado en iOS y macOS, y la alianza con Google para que Gemini potencie la próxima generación de Siri, reposicionaron a la compañía como un actor clave en la distribución de IA al consumidor masivo. Con más de dos mil millones de dispositivos activos, Apple tiene algo que ningún laboratorio de IA tiene: escala de usuarios.

Microsoft (MSFT) U$S 2,85 billones. Fue de las primeras en apostar fuerte: su inversión en OpenAI y la integración de Copilot en toda la suite de Office le dieron una ventaja de anticipación que le costó caro en términos de gasto de capital, pero que consolidó su posición en el mercado empresarial. Azure, su nube, crece impulsado por la demanda de infraestructura para IA. Sin embargo, la acción sufrió una corrección desde los máximos históricos, en parte por preocupaciones de los inversores sobre el ritmo del gasto en data centers.

Amazon (AMZN) U$S 2,58 billones. AWS —Amazon Web Services— sigue siendo la nube más grande del mundo, y su plataforma Bedrock permite a las empresas acceder a distintos modelos de IA sin necesidad de desarrollarlos. En el primer trimestre de 2026, AWS creció un 28% interanual, el ritmo más alto en quince trimestres. Además, Amazon tiene un acuerdo con Anthropic —la empresa detrás de Claude— por más de cien mil millones de dólares, posicionándola como uno de los grandes financistas del desarrollo de IA.

TSMC (TSM) $2,0 billones. Taiwan Semiconductor Manufacturing Company es la empresa menos conocida del gran público y, posiblemente, la más estratégica de toda la lista. TSMC no diseña chips: los fabrica. Es el único proveedor capaz de producir los semiconductores más avanzados del mundo, aquellos que usan NVIDIA, Apple, AMD y prácticamente todo el ecosistema tech. Su importancia geopolítica es tal que Estados Unidos la presionó para invertir 165.000 millones de dólares en plantas en territorio norteamericano. Sin TSMC, la IA no escala.

Samsung (005930.KS) U$S 1 billón La empresa surcoreana cruzó en 2026 el umbral del billón de dólares de capitalización —un hito histórico—, impulsada por la demanda explosiva de memorias de alto ancho de banda (HBM) utilizadas en los chips de IA. Samsung es junto a SK Hynix el principal proveedor de este tipo de memoria, indispensable para que los modelos de inteligencia artificial funcionen a alta velocidad. Su ascenso bursátil —de casi 750% interanual según algunos reportes— refleja cuánto vale hoy estar en la cadena de suministro de la IA.

Meta (META) U$S 1,7 billones. El dueño de Facebook, Instagram y WhatsApp apostó fuerte por una estrategia de IA abierta: su modelo Llama es de acceso público, lo que le permite ganar influencia en el ecosistema de desarrolladores sin depender de licencias. Al mismo tiempo, integró herramientas de IA generativa en sus plataformas de publicidad, con resultados que mejoraron la eficiencia de las campañas. Sin embargo, la acción perdió capitalización respecto a los máximos de 2025, en un mercado que evalúa con cautela si el gasto en infraestructura de IA se traduce en ingresos proporcionales.

Tesla (TSLA) U$S 1,48 billones. Tesla es el caso más debatido de la lista. Su valuación no responde solo a los autos eléctricos —que atraviesan una fase difícil por la competencia china— sino a la apuesta sobre su software de conducción autónoma Autopilot y, más recientemente, al robot humanoide Optimus. En enero de 2026, Elon Musk anunció el fin de producción del Model S y X para concentrar recursos en robótica. El mercado sigue dividido: ¿es Tesla una empresa de movilidad o una apuesta especulativa sobre el futuro de la automatización?

Oracle (ORCL) U$S 558.000 millones. La veterana del software empresarial encontró en la IA una segunda juventud. Su nube OCI (Oracle Cloud Infrastructure) se posicionó como alternativa a AWS, Azure y Google Cloud, con una propuesta diferenciada en precio y flexibilidad. Sus clientes de IA más notorios incluyen a OpenAI, Meta y xAI —la empresa de Musk—. En el último año, sus ingresos crecieron casi 15% y sus márgenes netos alcanzaron máximos históricos. Para los analistas, Oracle es la prueba de que la ola de IA también puede beneficiar a empresas que nadie consideraría "de moda".

Palantir (PLTR) U$S 330.000 millones. Palantir es el caso más singular de la selección. Fundada en 2003 para ayudar a agencias de inteligencia a analizar datos, se reinventó en los últimos años como la plataforma de IA aplicada más avanzada para el sector gubernamental y corporativo. Su Artificial Intelligence Platform (AIP) no puede satisfacer toda la demanda que tiene. Sin embargo, su acción cayó cerca de 27% en los últimos seis meses, un fenómeno difícil de explicar dado que sus resultados financieros son sólidos: ingresos creciendo más del esperado, más clientes, contratos más grandes. El mercado parece castigar una valuación que muchos consideran excesiva.

No todo es ganancia

La narrativa del boom tecnológico tiene un contrapunto que los inversores conocen bien: no toda exposición a la IA garantiza retornos bursátiles positivos. Desde el cierre de 2025 hasta mayo de 2026, un grupo de veinte empresas vinculadas a la economía de la IA aumentó su capitalización combinada en 2,15 billones de dólares —un 7,7%—. Pero a ese número hay que agrega y restar: los ganadores sumaron 3,34 billones, mientras los que perdieron restaron 1,20 billones. Entre los que retrocedieron figuran nombres centrales del ecosistema: Microsoft, Meta, Tesla, Palantir y Salesforce.

La pregunta que sobrevuela los mercados es incómoda: ¿cuánto de la valuación actual está respaldada por ingresos reales y cuánto es expectativa? Los niveles de gasto en infraestructura de IA —data centers, chips, energía— son históricos. Amazon, Google y Microsoft anunciaron planes de inversión de capital que suman centenares de miles de millones de dólares en los próximos años. Si la demanda de los clientes no crece al mismo ritmo, las correcciones pueden ser severas.

A pesar de esto, la capitalización combinada de las once empresas analizadas —21,6 billones de dólares— equivale a aproximadamente 35 veces el PBI de la Argentina, o a casi el 20% del PBI mundial. No es solo tecnología. Es la nueva geografía del poder económico global.

¿Hacia dónde va el dinero?

Las señales que los inversores siguen de cerca son tres. Primero, los resultados trimestrales de las grandes tecnológicas: cada temporada de ganancias es un termómetro sobre si la inversión en IA se traduce en ingresos concretos. Segundo, el ritmo de construcción de data centers: la demanda de energía y hardware es tan alta que algunos analistas hablan de una "carrera armamentista" de infraestructura. Tercero, la regulación: Europa ya tiene su AI Act en vigor, y Estados Unidos debate distintos marcos normativos que podrían cambiar las reglas del juego.

Lo que está claro es que el reordenamiento ya ocurrió. En menos de cinco años, la Inteligencia Artificial pasó de ser un tema de laboratorio a ser el principal argumento de valuación de las empresas más grandes del planeta. Si eso justifica cada dólar de los 21,6 billones es una pregunta que el tiempo —y el próximo balance trimestral— irán respondiendo.

Datos de capitalización bursátil aproximados al 7 de mayo de 2026. Fuentes: CompaniesMarketCap, Motley Fool, TradingKey, Morningstar, Yahoo Finance, Robinhood.